グリットはスモールM&A~中規模M&Aまで、経営者の立場に立って親身になってお応えします。完全成功報酬制を採用しておりクロージングまで手数料不要、さらに 業界最低レベルの最低手数料でM&A仲介を実現させます。

私たちはこの思いからM&A仲介(アドバイザリー)事業を立ち上げました。M&Aは大企業の専売特許ではありません。

実際のM&A件数のうち7割以上は中小企業と言われています。

事実、中小企業のM&A案件が急速に増えてきております。

中小企業はそれぞれの独自の専門領域に特化して事業展開しているケースが多いことから、ベストパートナーとのマッチングを成功させるには事業の深い理解が欠かせません。

GRITはコンサルの経験を生かし、事業内容を丁寧に理解しパートナー企業とのシナジーを最大化させるM&Aを実現させます。

主たるサービスは以下の通りです。

経済のグローバル化に伴う大企業の業界再編の影響は中小企業に及んできています。

この流れが加速することは間違いなく、中小企業も早くからその対応対策に着手すべきと考えます。

事業拡大、事業再生、事業承継など課題は1社1社異なります。

GRITは各社の状況に丁寧に寄り添い、代表者の思いも大事にした総合的なアドバイスでM&A実現のサポートをいたします。

お気軽にお問い合わせ、ご相談ください。

中小企業に特化した友好的M&Aで、中小企業ならではの事業承継等の個別の課題に具体的なソリューションを提供、代表者の思いに応えることで日本の中堅・中小企業の発展に貢献します。

当社が扱うのは1000万から10億円程度の中小規模案件が中心となります。

金融機関含めM&A会社の多くが扱わない小規模案件こそ、中小企業飛躍の鍵があると考えています。

金額規模にこだわらずお気軽にご相談下さい。

大企業と異なり、中小企業の場合必ずしもM&Aを進める体制が整っていないケースもあります。

中小企業がスムーズにM&Aを進める上で重要なのはアドバイザリーの存在です。アドバイザリーが相手側事業へ深い理解をすることで、初めてM&Aの可否、シナジー効果の判断が出来る事になります。

当社は経験豊富なアドバイザリーが1件1件丁寧に対応いたします。必要に応じてM&Aに精通した税理士、弁護士、司法書士、公認会計士がサポートいたします。

当社は完全成功報酬制の料金体系となっており、事前のリテーナーフィー、着手金、基本合意費等は一切不要です。

また、M&A仲介としては最低レベルの成功報酬の手数料とすることで、中小企業の皆さまにとって活用しやすいスキームといたしました。

M&Aは目的ではありません、あくまでも一手段です。

当社は中小企業に発展をゴールにしており、買収しても自社事業へのシナジー効果が期待できないケース、あるいは売却せずとも自社事業として改善余地が大きいケース等、時にはM&Aに反対するケースもあります。

中小企業の飛躍こそが当社のビジョンです。

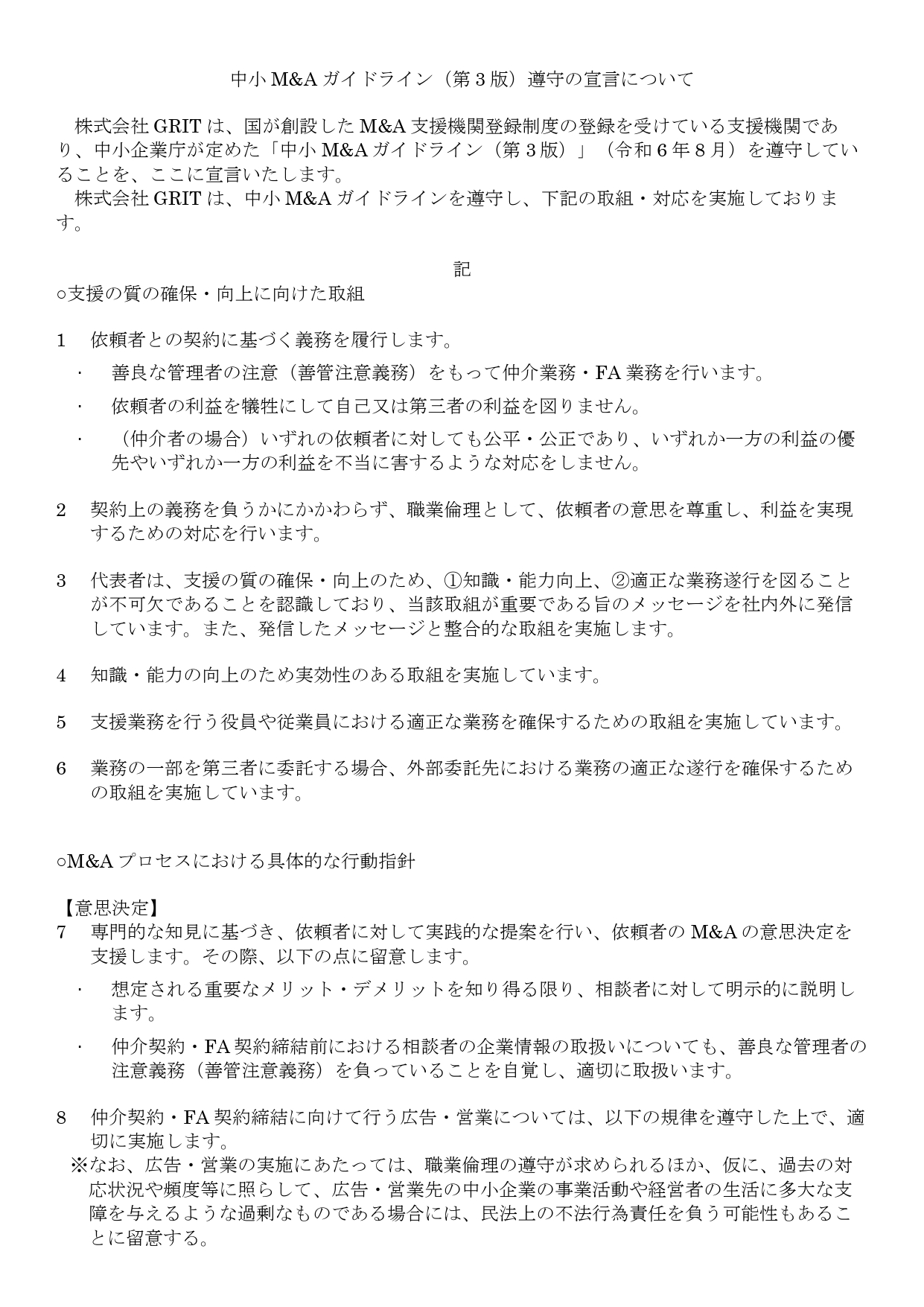

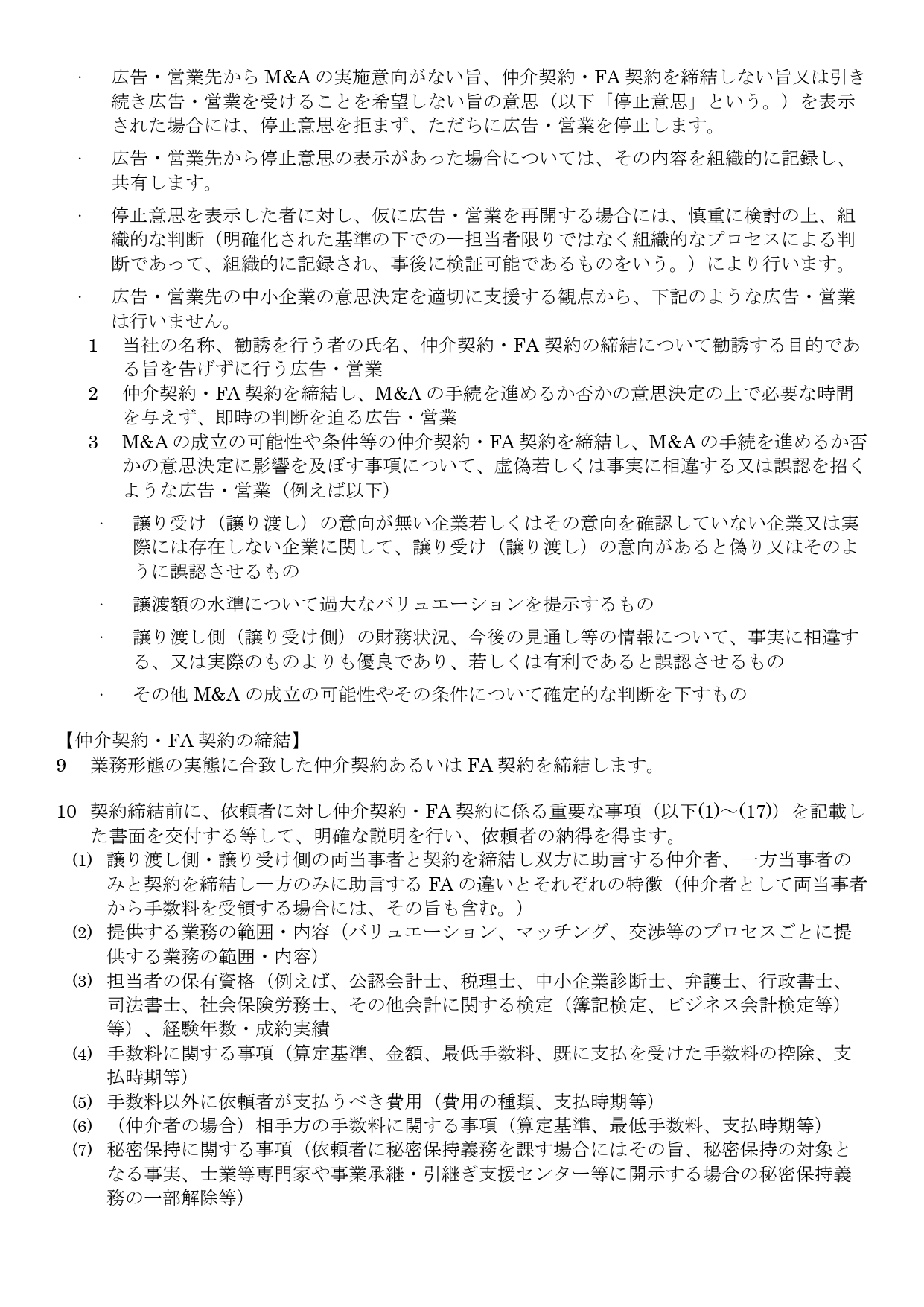

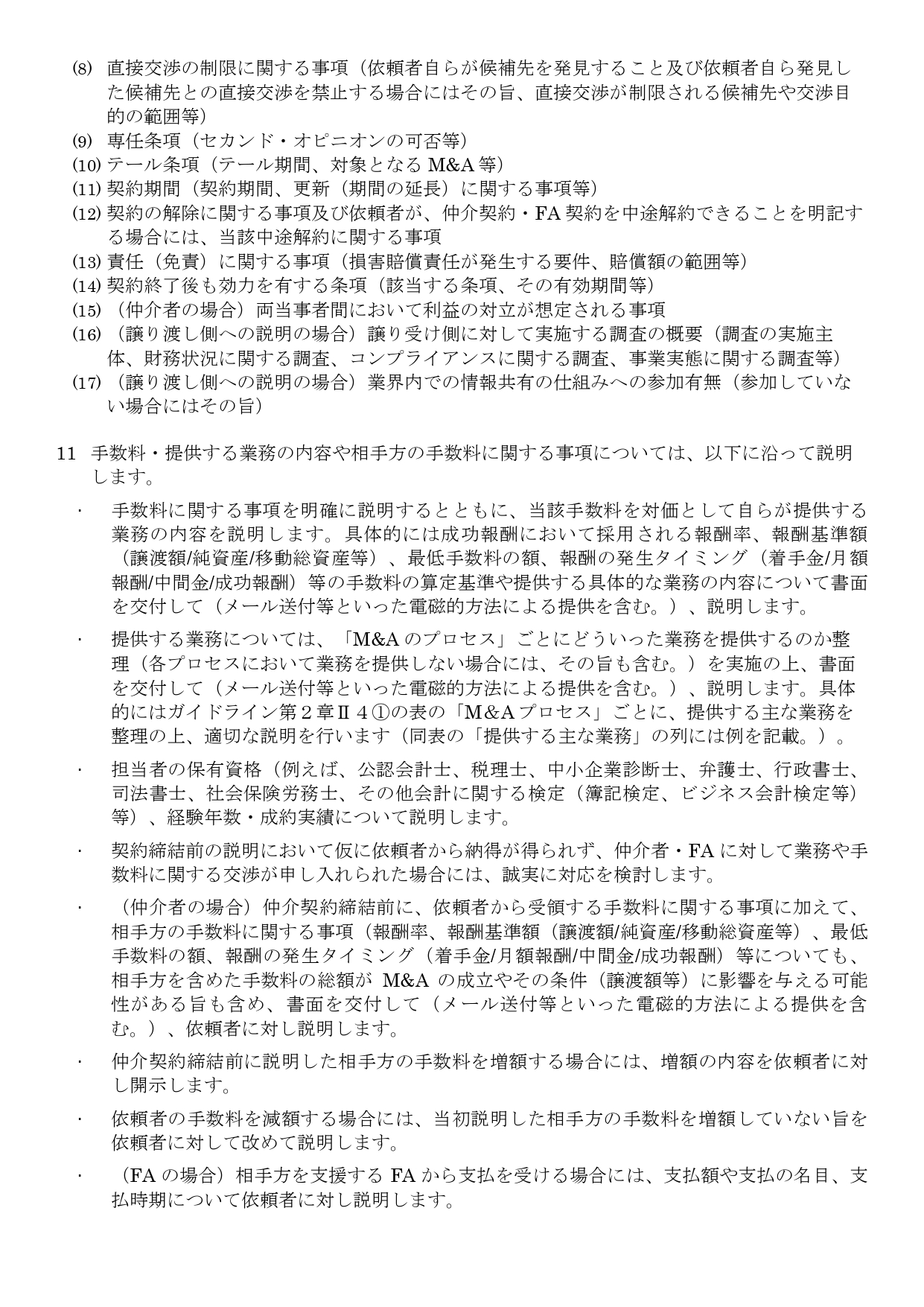

株式会社GRITは、中小企業庁が定める「中小M&Aガイドライン」に基づく支援機関に指定されています。以下は、M&A登録支援機関として遵守すべき事項を宣言したものです。

*中小M&Aガイドラインの詳細は、

https://www.chusho.meti.go.jp/zaimu/shoukei/m_and_a_guideline.html参照

*M&A支援機関登録制度の詳細は、

https://ma-shienkikan.go.jp/search 参照

以上

上記の他、中小 M&A ガイドラインの趣旨に則った行動をします。

後継者問題、事業の選択と集中、成長加速、創業者利益、業績不振、売却の理由は様々だと思います。

当社は金額規模、中小企業固有の事情にもフレキシブルに対応し、代表者の思いに応えるM&Aで売却サポートをいたします。

これまでの事業の実績を引き継ぎながらバトンを渡せる、また自身も創業者利益を獲得でき、ハッピーリタイアメントも可能、さらには事業に選択と集中、売却資金をもとに新たな事業分野への進出も可能になります。

廃業は税金面でも不利になりますので、是非M&Aによる売却を検討して頂ければと思います。

事業売却においてはタイミングが最も重要になります。

中小企業はマクロ経済の影響を大きく受ける傾向があることから売却を検討するのであれば、自社の企業価値の算定、売却条件等を詰めておき、ベストのタイミングで売却の判断が出来る様準備に早めに着手することをおすすめいたします。

業績不振になって慌てて相談にこられるケースもありますが、結果としてM&A交渉に長い時間がかかり条件面でも不利になってしまう可能性があります。

M&Aは従業員の雇用にも直接影響するので、当然のことながら機密管理は徹底する必要があります。

また周辺から金融機関、取引先に情報が伝わるとあらぬ噂になってしまう可能性もあります。

代表者の方は現場の事が分からないケースもあると思いますが、M&A交渉においては代表者自身で現場の業務概要を理解していただくことも大事になります。

当社も機密管理を徹底しており、案件は具体名を一切出さず暗号での管理を徹底し ております。

売却を検討されと自社のビジネスを実態以上に良く見せたくなるものです。

しかしこのことはマイナスでしかありません。

むしろネガティブな面も含めて、最初から透明性のある情報開示をすることが相手からの信頼感を生むことになります。

交渉途中で買い手側のデューデリエンスで明らかになった場合、間違いなく交渉上不利になるのみならず、相手側に不信感をいだかせることにもなります。

また譲渡契約後に開示していない事実が発覚した場合、当然の事ながら裁判問題にも発展してしまいます。

M&Aはこれまで接点がなかった企業とのマッチングになります。

買い手側の評価ポイントは自社としては重要視していなかったポイントになることもあります。

逆に自社の売りポイントが相手側にとっては魅力にならないケースもあります。交渉は常に相手あってのことです。

最初の売却条件は一つの指標にはなりますが交渉のプロセスにおいては柔軟な対応も必要になってきます。

特に従業員の雇用、待遇に関しては買い手側企業の人事政策とのマッチングもあるのでフレキシブルな対応が必要になるケースが多くあります。

中小企業はオーナー、代表者の人格が色濃く反映されます。M&Aは企業、事業の売買にはなりますが、交渉の最終局面においては代表者同士の信頼関係が築けるかが最も重要になります。

これまで築いてきた自社事業のアピール、売却判断に至った経緯、将来に託す思い、代表者自身の言葉でプレゼンしてもらう事が何よりも説得力があります。

トップ同士の面談の際にはご自身の言葉で、思いをぶつけてもらえればと思います。

簡単で結構ですので、お問合せフォームよりご連絡下さい。ご面談の日程を決めさせていただきます。

面談時には貴社の事業内容、売却条件等をお聞かせいただき、当社からはM&Aの今後の流れをご説明いたします。

当社のサービス内容をご理解いただいた上、秘密保持契約を締結させて頂きます。

貴社に財務関連資料(含決算書)、人事関連情報、取引先関連情報等、企業価値算定のための必要資料を提出していただきます。

必要書類は事業内容、売却スキームによって異なってきますので、個別にご相談させて頂きます。

ご提出頂いた資料をもとに市場動向、将来性、競合環境等も考慮して当社で価値算定を行い、売却見込み金額を算出いたします。

この金額をベースに代表者様と打ち合わせを行い、代表者様のご意見、売却先候補企業の条件等も織り込み、売却に向けての方向性のすり合わせを行います。

この時点で当社とサービス内容と報酬金額を定めた、M&A仲介(アドバイザリー)契約を締結して頂きます。

当社から買い手候補企業へのアプローチを行います。

この時点では具体的な企業名、企業名の特定につながる情報は一切開示しない「ノンネーム概要書」により、買い手企業へのアプローチを行います。

買い手企業が興味を示した場合、貴社にその企業への売却可能性の打診を行います。

特に問題がなければ、買い手候補企業と当社との間で秘密保持契約を締結の上、貴社の企業名と企業情報を買い手候補企業に開示します。

当社が貴社と買い手候補企業とのトップ面談をアレンジいたします。

お互いにトップの人となりをご理解いただき、大きな方向性の確認を行います。

異なった事業を行っている企業同士になりますので、当然のことながら様々な条件面での調整が必要になってきます。

当社が両社の間に立って条件のすり合わせを行っていきます。

これまでの合意事項を受けて、譲渡時期、譲渡金額、大まかな譲渡条件に関する基本合意書を締結していただきます。

この時点で買い手候補企業が買収監査の実施及び独占交渉権を持つことになります。

買い手候補企業が必要に応じて、デューデリジェンスを行います。

買収監査の結果も踏まえて、M&A最終契約書を締結し譲渡条件の詳細条件を確定させます。

同時に譲渡代金と支払いとともに譲渡資産の移転を行うクロージング日も決定します。

M&A最終契約に基づき、譲渡代金と支払いとともに譲渡資産の移転を行います。同時にアドバイザリー契約で定めた弊社への成功報酬額のお支払いをお願いします。

買収は事業拡大の時間コストを軽減させ、自社にはない人材、ノウハウの獲得が可能となるスキームです。

自社のダイナミックな成長のためにM&Aによる買収を検討してみて下さい。

買収は事業拡大の時間コストを軽減させ、自社にはない人材、ノウハウの獲得が可能となります。

また事前に買収先企業の詳細状況を把握した上で買収することになりますので、事業リスクを大幅に低減させることにもつながる中小企業のダイナミックな成長に欠かせないスキームです。

M&A市場は一般的に売り手2割、買い手8割といわれるほど売り手市場になっています。

その中で自社にベストマッチする相手を探す必要があります。

予め経営陣で買収の目的買収後の運営体制、買収による期待効果を明確にすることで、相手企業の評価が正しく出来るようになります。

売り手企業にとっても手放す事業はこれまで手塩をかけて育ててきた大切なものです。

これまでの資産を大切に扱ってくれる企業に売却したいのは当然の事です。

スペックによる評価も大事ですが、最後に決め手になるのはトップ同士の信頼関係です。

売り手企業をレスペクトするところからM&Aははじまります。

M&Aはこれまで接点がなかった企業とのマッチングになります。売り手優位の市場の中で本質的な目的さえずれなければ、事業の内容に関してはフレキシビリティーをもってとらえるべきです。

特に買収後の事業はこれまでの経験やリソースを活用して自由に拡大してくべきものです。

あまりに売り手企業の過去だけにとらわれない様にする必要があります。

M&Aは縁です。たまたまある時期であれば成立した案件も、1年後であれば状況が双方とも異なってきて成立しないケースも往々にあります。

決断のタイミングを大事にし、いたずらに交渉の時間を延ばすといった戦術はM&Aの交渉においては必ずしも有効ではありません。

中小企業はオーナー、代表者の人格が色濃く反映されます。

M&Aは企業、事業の売買にはなりますが、交渉の最終局面においては代表者同士の信頼関係が築けるかが最も重要になります。

買収への意思が固まったのであれば是非代表者のお言葉で、買収後の事業拡大イメージ、将来像を語っていだければと思います。

その思い、意思は間違いなく相手側にも伝わることでしょう。

簡単で結構ですので、お問合せフォームよりご連絡下さい。ご面談の日程を決めさせていただきます。

面談時には貴社の事業概要、買収希望業種、エリア、規模感(売上、従業員数等)、買収希望額等の条件をお聞かせいただき、当社からはM&Aの今後の流れをご説明いたします。

当社のサービス内容をご理解いただいた上、秘密保持契約を締結させて頂きます。

当社から条件に合致した案件の「ノンネーム概要書」を提供いたします。

これは具体的な企業名、企業名の特定につながる情報にはふれていませんが、業種や収益性がある程度分かる内容となっています。

ノンネーム情報に興味を頂いた場合、売却先企業に御社名を開示させていただき交渉フ

ェーズに入るための打診を行います。問題なければ具体的な交渉フェーズに入ります。

交渉フェーズに入るにあたり、当社とサービス内容と報酬金額を定めた、M&A仲介(アドバイザリー)契約を締結して頂きます。

売却先企業の決算書、取引先一覧、資産一覧等の詳細情報をご提供いたします。

その他ご質問、追加希望資料のご依頼については当社が両社の間に入り調整させていただきます。

当社が貴社と売り手候補企業とのトップ面談をアレンジいたします。

お互いにトップの人となりをご理解いただき、大きな方向性の確認を行います。

買収の意向がある程度固まりましたら意向表明書を提出していただきます。

これは買収の基本的条件(価格、時期、スキーム等)が書かれたもので、代表者としての意思を売却先企業に伝えるためのもので、法的拘束力はありません。

異なった事業を行っている企業同士になりますので、当然のことながら様々な条件面での調整が必要になってきます。

当社が両社の間に立って条件のすり合わせを行っていきます。

これまでの合意事項を受けて、買収時期、買収金額、大まかな買収条件に関する基本合意書を締結していただきます。

この基本合意書が締結された時点で買い手企業が買収監査の実施及び独占交渉権を持つことになり、一定期間別企業との交渉は出来なくなります。

買い手企業の行うデューデリジェンス(買収監査)に協力していただきます。

買収監査の結果も踏まえて、M&A最終契約書を締結し譲渡条件の詳細条件を確定させます。

同時に譲渡代金と支払いとともに譲渡資産の移転を行うクロージング日も決定します。

弊社の特徴は譲渡価格(移転総資産額)1憶円以下のケースにおける業界最低レベルの手数料設定にあります。

1憶円以下の場合の手数料は、譲渡内容や譲渡条件によって異なってきますので、個別にご相談ください。

| 事前相談 | 無料 | |

| 着手金 | 無料 | |

| 基本合意報酬 | 無料 | |

| 成功報酬 | 譲渡価格(移転総資産額) | 成功報酬額 |

|---|---|---|

| 1億円以下 | ※個別にご相談下さい | |

| 1億円超~5億円以下 | 5% | |

| 5億円超~10億円以下の部分 | 4% | |

| 10億円超~50億円以下の部分 | 3% | |

| 50億円超~100億円以下の部分 | 2% | |

| 100億円超の部分 | 1% | |

※手数料はM&A関連の書類作成、譲渡契約書の作成、譲渡実行までの交渉サポートを弊社担当弁護士、司法書士と対 応させていただく費用となります。

※全て消費税別

| 譲渡価格 | 計算方法 | 成功報酬額 |

|---|---|---|

| 3億円 | 3億円×5% | 1500万円 |

| 7億円 | 5億円×5%+2億円×4% | 3300万円 |

| 12億円 | 5億円×5%+5億円×4%+2億円×3% | 5100万円 |

中小企業のM&Aの場合、譲渡価格で1憶円以下のケースが極めて多くなります。その場合も最低手数料の500万円が適応されるケースが一般的ですが、弊社は譲渡金額や案件の難易度をみながら柔軟に格安な手数料設定もいたします。1憶円以下の場合の具体的な手数料は、個別にご相談させていただきますのでご相談下さい。

いうまでもなくお客様のM&Aにおける費用負担を極力まで減らすことです。一定額の着手金が必要となるM&A仲介会社もありますが、着手金を払ったとしてもM&Aが希望通りに成功するかどうかはわかりません。仮に提示された売却査定額が高額だったため、着手金を支払ったとしても、それでM&Aが成立するかどうかは別問題です。しなかった場合でも着手金は戻ってきません。また毎月M&Aの進捗等の報告の対価にリテーナーフィー(月額報酬)を請求するケースもあると思いますが、これもM&Aの成否とは別です。

当社は完全成功報酬制を採用していますので、言ってみれば結果主義。お客様の負担を最低限にすることで、中小企業のM&Aをより身近なものにして参ります。

M&A仲介会社における報酬の料金体系は各社異なると思いますが、そこに各社のM&Aに対する姿勢が込められているとも言えます。

当社の取引先は成長企業が中心で、M&Aによる事業拡大を検討されている企業も多くいらっしゃいます。

また、事業の選択と集中のために優良事業にも関わらず売却を検討されている企業の方もいらっしゃいます。

その双方にニーズをすり合わせる中で、当社にはバリュー化のポイント等のノウハウが多くあります。

それらのノウハウを買収、売却ご希望企業様にお伝えすることで、正しい評価が短時間で出来、より効率的なMAが可能となります。

当社のM&A仲介の目的はベストマッチングの成立をより効率的、効果的に行い中小企業費用負担を最小限にすることです。

基本合意まで細かいアドバイスをさせていただき、M&A成立のため全力でサポートいたします。